过去一周资金面整体运行平稳,IBLI指数维持在0附近,银行间市场流动性风险较小。上周央行在公开市场净投放2400亿,流动性适度表现为国债收益率基本稳定,10Y期国债到期收益率基本稳定在3.60%附近,而同业存单发行利率基本走平,理财产品收益率甚至有小幅回落。而存款类金融机构质押式回购利率也仅1月期的利率有小幅上升,这主要体现了跨季资金需求。

本周公开市场剩1800亿逆回购到期,总体到期压力不大,但考虑到下周有5000亿逆回购到期,也许本周央行就可能在公开市场持续做出预调动作。而今日2000亿1年期MLF操作可能就是季末预调、微调的开始。当然,央行在上周末指出了当前国内流动性整体适度,货币政策工具搭配使用效果良好,可能也表明了央行的态度,短期更大规模的流动性释放甚至全面降准的可能性并不大。事实上,当前市场流动性的主要矛盾可能并不是金融机构负债端缺口过大,导致资产端可运用资金不足与实体企业融资需求之间的矛盾,而是金融机构在表外转表内后利率定价无法覆盖企业信用风险溢价之间的矛盾。数据表现出来的则是银行间市场利率和利率债到期收益率相对稳定,而信用债的信用利差近期仍在扩大。当然中美所处经济周期的差异,以及美国“贸易保护主义”愈发激进,也给国内带来一定程度资金跨境流出的压力。央行未来仍将定向为实体经济“补水”,应密切关注目前仍处于震荡行情的利率债,未来可能会有阶段性配置行情。预计未来10年期国债到期收益率可能滑入3.60%下方。

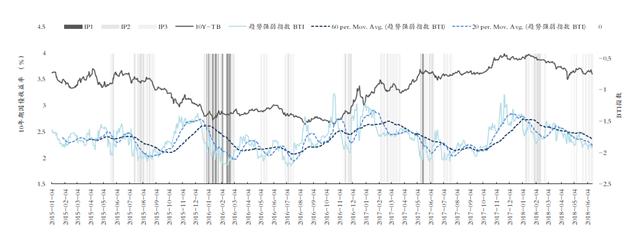

BTI债市技术研判:国债、国开债处于IP条件触发的时间区间,应关注未来的趋势方向。而企业债、公司债已过IP条件触发时间区间,目前运行趋势受信用风险影响较大,新趋势偏悲观。

图1 国债市场趋势强弱研判图

数据来源:BTI模型测算;Wind

图2 国开债市场趋势强弱研判图

数据来源:BTI模型测算;Wind

图3 公司债市场趋势强弱研判图

数据来源:BTI模型测算;Wind

图4 企业债市场趋势强弱研判图

数据来源:BTI模型测算;Wind

注:趋势强弱指数BTI数值越高,表明当前市场的趋势性较强;反之,当其数值越低,表明当前市场趋势性越弱,属于震荡行情。IP1、IP2、IP3为“中断点条件”,且IP1、IP2、IP3条件强度依次递减。