导语:2024年一季度,国内ECH行业平均产能利用率相对偏低,虽然期间有部分装置开停交织,但下游需求始终表现萎靡态势,供需双方不断博弈,ECH商谈重心步步下探。

来源:隆众资讯

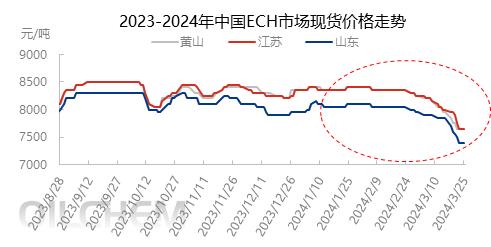

2024年一季度国内ECH价格呈现震荡下行走势。1、2月元旦节、农历春节前下游阶段内入市补货,市场价格多坚挺围绕在8300-8400元/吨承兑送到之间波动。但春节后返市,部分ECH生产企业装置重启或提负,市场供应表现充足,可现货流通资源宽泛,及下游需求不及预期等利空消息叠加打压,国内ECH市场价格参差不齐竞争激烈,导致新单商谈重心步步下挫。截止3月25日,江苏市场主流商谈价格跌至7600-7700元/吨承兑送到,较1月初跌700元/吨,跌幅7.83%;1-3月平均价格在8256元/吨,环比跌0.67%,同比跌5.21%。

来源:隆众资讯

2024年以来,国内ECH生产企业装置运行相对稳定。据隆众资讯数据监测,1-3月我国 ECH产量预计为30万吨,较2022年四季度减少0.44万吨,环比减少1.46%,月度平均产量接近10万吨水平,平均产能利用率在55%。净进口方面,2024年1-2月,国内环氧氯丙烷净进口量为-1.04万吨,较去年同期增长19.46%。其中2月净进口量-0.77万吨,较1月份增长182.8%,从1-2月进出口数据来看,出口至韩国的数量呈递增趋势,其出口量在0.92万吨,占总出口量的87.22%,韩国既是进口国同时也是出口国,是增长的主要原因。预计后期韩国对中国环氧氯丙烷需求量或不断增长。从供应及进出口来看,国内ECH整体供应相对比较充足。

来源:隆众资讯

2024年一季度,ECH主要下游环氧树脂产量为40.49万吨,环比-11.34%,与23年同期相比 4.03%。行业平均产能利用率43.44%,环比-5.25个百分点,同比-3.02个百分点。一季度春节假期前后,国内部分树脂装置多数降负或停车;另外一季度山东明厚德、铜陵善纬(一期)、河南三木三套新装置投产,但由于装置存不稳定性及终端需求低迷,整体产能利用率偏低。由于主要下游环氧树脂产销数据下降,对ECH消费水平减弱,导致国内ECH市场供需矛盾也进一步激化。

结合当前行情来看,目前国内ECH供需面仍是行情波动的主要影响因素。短期供应端表现充裕,尚未有明显减少趋势,而需求端暂无实质性好转,国内ECH市场供需错配状态或将延续。但考虑到ECH成本支撑,不同工艺利润不断萎缩,甚至丙烯法ECH持续亏本;另外当前价格跌至低位,及市场处于有价无市状态,生产企业及贸易商低出意向减弱,短期ECH存在止跌企稳的预期。二季度由于华东部分企业计划停车检修,市场供应预期减少,另外五一节前下游存补货预期等利好带动,国内ECH不乏存阶段内小幅反弹预期,但市场仍存不稳定因素,需进一步关注市场交易动态。