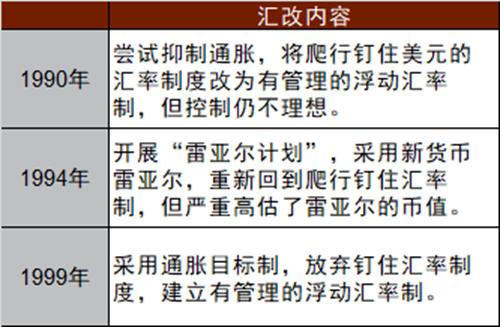

在2019年4月举行的第二届“一带一路”国际合作高峰论坛上,财政部发布《“一带一路”债务可持续性分析框架(DSF)(低收入国家适用)》。2023年10月,在第三届“一带一路”国际合作高峰论坛期间,财政部发布《“一带一路”债务可持续性分析框架(市场融资国家适用)》,或者说是中等收入国家。该分析框架是在借鉴国际良好做法的基础上,结合共建“一带一路”国家实际情况,研究制定的债务可持续性分析工具,鼓励中方和共建“一带一路”国家金融机构在自愿基础上使用。该分析框架将与2019年发布的DSF互为补充,全面覆盖共建“一带一路”低收入和中等收入国家。

中国DSF的内容与世界银行-国际货币基金组织的DSF几乎相同,包括相同的权重机制、阈值和压力测试。中国的做法与国际货币基金组织处理债务的方式仍有很大不同。

一是中国DSF对压力测试要求的更明确。为了衡量预期债务负担指标对假设条件变化的敏感性,针对低收入国家的DSF框架明确了5种类型的压力测试。

二是该框架没有明确表示以优惠条件提供融资的条件和承诺。而IMF的债务限制政策主张以完全优惠的条件向低收入国家提供融资。

三是该框架表示:“当一国被评为高风险甚至债务困境时,也并不意味着其债务就一定不可持续。总的来说,当一国很可能履行其当前和未来的偿付责任时,其债务就是可持续的。一般而言,当一个国家可能履行其当前和未来的还款义务时,其[公共和公共担保的]外债和整体公共债务是可持续的。“换言之,如果单个贷款支持项目在商业上可行,并且借款人能够偿还债务,则陷入债务困境的国家仍然可能获得贷款。而IMF的DSF指出,向陷入债务困境的国家提供非优惠借款“只有在特殊情况下才允许”。

未来,如果中国积极参与全球主权债务重组框架的改革,那么相应的债务可持续性分析框架也许应该与国际标准的差异有所缩窄。更加明确的压力测试要求值得肯定,但其他一些差异值得探讨。比如说,“当一个国家可能履行其当前和未来的还款义务时”的表述是一个非常模糊主观的说法,即便是可行性评估框架,里面参数的设置也有很多主观的评价,对于向陷入债务困境的国家提供非优惠借款需要有更加严谨客观的评估标准。再比如,可行性评估框架在项目的审核中是否具有实际约束力,框架中并未涉及这一问题。