5月市场流动性大部分时间内较为稳定,受月中缴税以及月末跨月时点因素的影响,市场流动性有时点性波动。尤其是月末跨月时点,DR系列利率以及跨月存单发现利率都有明显抬升,而跨月之后从IBLI指数监测来看,市场流动性压力又快速释放。由此可见,5月末的时点性波动主要受跨月冲击影响,市场流动性风险基本可控。而债市在过去的一个月内受到的影响来自多方面,既有流动性的影响,也有外部中美贸易摩擦谈判拉锯战的影响。当然更主要的影响是去杠杆以来,企业融资可得性下降,企业债违约风险上升,对企业债形成情绪上的冲击。而高等级利率债5月整体表现为收益率曲线逐渐修复,且利率整体小幅抬升的格局。

6月央行的调控目标仍是维持流动性总体适度和利率走势相对平稳。尽管本月将有9200亿逆回购陆续到期,以及4980亿MLF到期,为达调控目标,央行利用各种工具对冲到期工具基本上是必然的。而财政存款方面,据历史经验观察,近两年平均下放约3000亿,对宏观流动性起到一定的补充作用。而缴准按照当前一般存款的规模,可能会给市场带来约4000亿左右的负面影响。外汇占款方面,虽然中美贸易未来仍存在一些不确定性,但由贸易项所引起的流动性跨境流动暂时对国内宏观流动性的变化影响较小。综合研判,6月市场可能仍存在数千亿流动性缺口,为平稳跨过二季度,央行净投放的可能性较大。至于投放的方式,央行可以继续用结构性工具直接扩大基础货币供给,也可再次使用部分降准。这只是央行调控方式选择的问题,调控的目标会盯住流动性需求的实际规模。预计,剔除一些局部波动时点,DR007利率中枢应维持在2.8-2.9%之间。而债市短期在政策面利好的背景下,大概率向偏乐观的方向震荡修复。10年期国债到期收益率6月大概率在区间3.55-3.75%内徘徊。

央行上周末发布公告扩大MLF抵押品范围,很大程度上旨在针对近期被热议的信用债违约风险。监管加强、表外高收益配置资金回表,不少企业债券市场再融资出现困难,这是本轮信用风险加剧的背景。央行扩大MLF抵押品范围,一定程度上可能缓解目前中低等级信用债发行困难的现状,但实际效果仍需观察。不少银行应该会考虑所投信用债是否在需要流动性的时候能足额在央行换取MLF流动性。再者,银行还需要综合考量MLF资金成本以及信用债的违约概率。央行公告称可抵押,但绝非信用债发生违约由央行兜底兑付。MLF所借流动性既有资金成本,也有归还期限。对于银行来讲,MLF更多的是一个种流动性调剂过渡的安排,并未从根本上消除市场上的信用风险。信用债一旦违约,配置该信用债的银行仍会遭受违约损失。可见该政策对未来一段时间信用债市场企稳有积极作用,但市场信用风险的改善还需视企业基本面改善的进度而定。

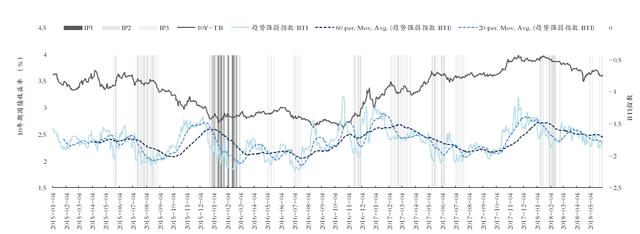

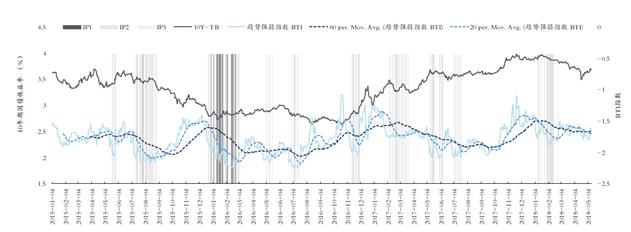

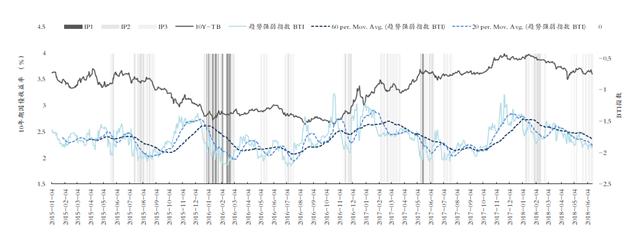

BTI债市技术研判:债市各板块都仍处于IP条件触发的时间区间,因而短期债市利率技术上“震荡”的概率较大。

图1 国债市场趋势强弱研判图

数据来源:交通银行金融研究中心;Wind

图2 国开债市场趋势强弱研判图

数据来源:交通银行金融研究中心;Wind

图3 公司债市场趋势强弱研判图

数据来源:交通银行金融研究中心;Wind

图4 企业债市场趋势强弱研判图

数据来源:交通银行金融研究中心;Wind

注:趋势强弱指数BTI数值越高,表明当前市场的趋势性较强;反之,当其数值越低,表明当前市场趋势性越弱,属于震荡行情。IP1、IP2、IP3为“中断点条件”,且IP1、IP2、IP3条件强度依次递减。