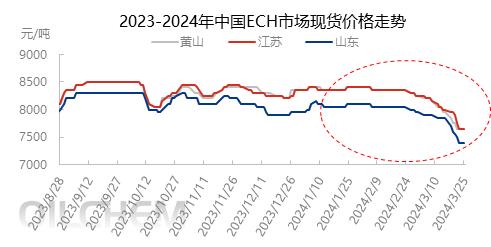

【导语】2023年1-9月环氧氯丙烷均价在8360元/吨,较去年同期价格下降7535元/吨,跌幅47.40%。三季度

数据来源:隆众资讯

从以上图中可看出,2023年1-9月份国内环氧氯丙烷延续了2022年下半年的低迷行情,但2023年因成本削弱、供应增加以及需求不及预期等利空消息夹击,供需矛盾进一步加剧,导致价格持续低位调整行情之中。其中三季度国内环氧氯丙烷延续低迷行情走势,供应过剩局面难改善,三季度平均价为8173元/吨承兑送到,同比下降27.21%,其中价格最高值在7月底的8600元/吨,最低价为7月初的7250元/吨承兑送到。

目前国内环氧氯丙烷价格驱动依然围绕在成本和供需之间不断转换。成本支撑明显,以及行业平均产能利用率偏低,供应端暂无库存压力,但主要下游终端行情无好转意向,“金九银十”行情难以体现,同时考虑到后期部分环氧氯丙烷装置计划投料,市场供应量预期增加,短期内供需矛盾难以缓解,进一步打压市场心态,导致价格下行逐渐显现。

数据来源:隆众资讯

据隆众资讯统计,三季度,丙烯法环氧氯丙烷行业平均毛利293元/吨,其中8、9月份丙烯、

数据来源:隆众资讯

2023年三季度部分生产企业因上游装置问题及下游需求不及预期,国内环氧氯丙烷行业供需整体表现偏弱,需求举步维艰更为明显。供应面来看,7月份因产能利用率相对稳定,产量波动有限,8-9月份产量逐步缩减。三季度国内环氧氯丙烷总产量为24.56万吨,环比减少11.94%。

数据来源:隆众资讯

从下游需求数据来看,三季度国内下游消费量为23.6万吨,环比减少6.35%,因为主要下游出货压力不减,导致平均产能利用率较低,从而抑制了对原料环氧氯丙烷的需求。因此三季度来看环氧氯丙烷市场供需矛盾明显,导致供需差逐渐拉宽。

四季度来看,河北晋邦、山东三岳等装置有投产计划,国内环氧氯丙烷供应量预期增长,预计四季度国内环氧氯丙烷产量将达到近28万吨,较三季度增长11.6%,因此四季度市场供需矛盾越发明显。

下游整体消费来看,四季度也有增长空间,但增幅将弱于供应增量。其中浙江志合、安徽美佳新装置投产在即。其他下游领域开工亦有进一步提升预期。

综合预计来看,四季度环氧氯丙烷供需均有增长预期,但在产能过剩背景下,基本面仍将处于偏弱表现,因此后期国内环氧氯丙烷市场或仍将在低位震荡徘徊,但仍需要继续关注工厂新装置运行及下游需求跟进动态。