导语:当前国内ECH主要生产工艺有两种,一种是高温氯化法,另一种是甘油法。目前受成本压力影响,不同工艺ECH利润增减不一,截止9月13日,甘油法毛利高于高温氯化法189.14%。

数据来源:隆众资讯

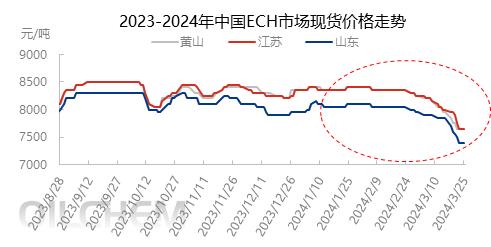

自进入9月份,国内ECH价格窄幅推涨,上旬主要受现货供应紧张,及下游存备货预期引发的共振效应所致。中旬江苏大厂装置重启,以及部分新装置计划投料消息的流出,加剧业者对后市看空预期,从而抑制ECH价格反弹空间,截止9月13日,江苏主流商谈价在8500元/吨承兑出厂,较月初涨150元/吨,涨幅1.80%。

由于ECH价格反弹受抑,仅以窄幅推涨为主,但ECH成本压力不减,高温氯化法ECH尤为明显,毛利空间不断受到挤压,而甘油法ECH仍存一定利润。接下来按两种不同工艺ECH毛利进行分析。

数据来源:隆众资讯

据隆众资讯测算,截止9月13日,高温氯化法ECH生产理论利润估值在-617元/吨,较9月初减少169.43%,其原因主要是丙烯、液氯走势坚挺,致使高温氯化法ECH成本高企,另外ECH市场价格仅窄幅调整,从而挤压利润空间。9月

数据来源:隆众资讯

据隆众资讯测算,截止9月13日,甘油法ECH生产理论利润估值在550元/吨,较9月初增长37.5%。因甘油外盘价格表现坚挺,国内因下游采买情绪不高,现货市场存在部分让价成交订单。受国际及国内行情影响,国内甘油价格波动有限,因此甘油法ECH成本变化甚微,以及国内ECH小幅推涨,导致甘油法ECH利润处于增长状态。

进入中下旬,虽然节前存备货预期,但随着江苏部分装置重启或计划重启,以及部分新装置计划投料,市场供应量预期增加。另外主要下游环氧树脂需求尚未有实质性好转,从而加大对后市看空预期,部分贸易商做空操作,利空制约心态。接下来的时间,国内ECH价格反弹无力,或存下跌风险,因此不同工艺ECH毛利空间或将进一步受到挤压。